以下は「FXのスキャルピング」と「ロンドン・フィックス(WMR 16:00 London)逆張り」を、“なぜ動くのか(市場構造)→どう組み立てるか(手順)→どこで死ぬか(リスク)→検証と運用”の順で、できるだけ実戦目線でまとめたものです。

※投資助言ではなく一般的な解説です。スキャは約定・スプレッド・滑り・手数料で期待値が簡単に崩れます。まず小ロット+検証前提で。

スキャルピング+ロンドンフィックス逆張り

1. スキャルピングの本質(“当てる”より“取り切る”)

スキャで勝ちやすい人がやっているのは、ざっくり言うと次の最適化です。

- 方向を当てる:精度 55% でも十分

- 損小利小を“損極小・利そこそこ”へ:負けを浅く、勝ちを伸ばしすぎない

- コスト(スプレッド・滑り)を最小化:これが一番デカい

- やる時間帯を限定:乱高下の“良い乱高下”だけ触る

スキャは「予想」ではなく「執行技術」です。

同じシグナルでも、注文の出し方(成行/指値、分割、逃げ方)で結果が別物になります。

2. スキャに向く通貨・時間帯・ボラの条件

2.1 通貨ペア(基本)

- EURUSD / GBPUSD / USDJPY:板・流動性・スプレッドの面で有利になりやすい

- クロス円(GBPJPYなど):値幅は出るが滑りやすく“荒い”ので難易度高

2.2 時間帯(ざっくり)

- ロンドン序盤〜NY序盤(流動性↑):スキャ向き

- 東京時間の真ん中(凪):スキャはやりにくい(ただしレンジ職人なら可)

- 重要指標前後:初心者は基本触らない(期待値が崩れる)

3. スキャの“3つの型”

型A:レンジ回帰(Mean Reversion)

- 前提:短期で行き過ぎ→戻りが起きやすい局面

- 武器:ボリンジャー、VWAP、直近高安、オーダーブック(見れるなら)

- 弱点:トレンド開始日に焼かれる

型B:ブレイク即回収(Micro Breakout)

- 前提:小さなレンジの上/下抜けで短い加速が起きる

- 武器:直近高安ブレイク+出来高/ティック増

- 弱点:ダマシが多い(損切りの速さが命)

型C:ニュース後の二段目(Post-news continuation / fade)

- 前提:指標で跳ねた後、**二段目(追随)か全戻し(フェード)**が発生

- 武器:初動を見送って“形ができてから”入る

- 弱点:難易度高い(経験者向け)

このあと話す「ロンドン・フィックス逆張り」は、基本的に 型A(回帰) の変種です。

4. スキャの設計図(期待値を崩さないためのチェックリスト)

スキャの期待値を一撃で壊すのはたいていこの4つです。

- スプレッド拡大(薄い時間・指標・急変)

- 滑り(成行連打・荒い通貨)

- 損切りの遅れ(“戻るはず”病)

- 連敗後のロット増(取り返し病)

なので、ルールはシンプルでも、最低限これだけは決めます。

- 1回のトレードの最大損失(例:口座の0.2〜0.5%)

- 1日の最大損失(例:0.5〜1.5%で強制終了)

- 1日の最大トレード回数(例:10回まで)

- 禁止時間(指標前後、流動性が薄い時間 など)

- エントリーの条件よりも、“撤退条件” を明文化

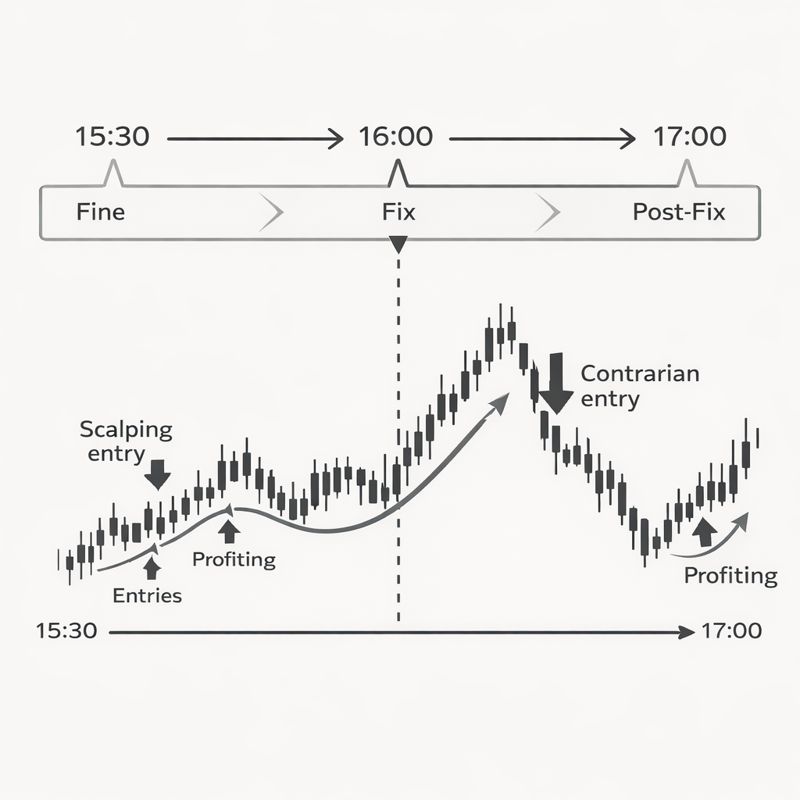

5. ロンドン・フィックスとは何か(なぜ“変な値動き”が出るのか)

5.1 何が起きている?

「ロンドン・フィックス(London 4pm fix)」は、資産運用(株式・債券・指数)などで使われるFXベンチマークで、伝統的にロンドン時間16:00のレート(WMR/WM Reuters系)を参照する取引が多いです。BISの講演でも、4pm Londonのフィックスが広く使われてきた点が説明されています。

その結果として、フィックス前後は 需給(実需・ヘッジ・リバランス) が集中しやすく、出来高が増えやすい。FSBの文書でも、WMR 4pm fixの時間帯に取引量の増加が示唆されています。

5.2 フィックスの“計算窓”が重要

昔は「60秒窓」が強調されましたが、WMRは2015年に算出方法が見直され、**より長いウィンドウ(一般に5分)**へ変更された、という文脈が規制当局の分析でも扱われています。

また、LSEG/WM(WMR)の最新の方法論文書が公開されています(細部は通貨や市場で異なる場合あり)。

トレード側の発想:

「16:00ぴったりで反転する」より、

“計算窓に向けて歪み→窓の後に反動” のほうが起きやすい。

5.3 どんな“歪み/反動”が観測されている?

学術・当局系の分析では、フィックス周りで「注文フロー集中」「短期の反転(リバーサル)」が指摘されています。たとえばNorges Bank系の研究では、フィックス計算窓に取引が極端に集中し、その直後に小さな価格反転が見られる旨が要約されています。

また、主要フィキシング周りのリターンが“逆回転”するようなスタイライズド・ファクトを示す研究もあります。

ここから「逆張り」の着想が出ますが、“常に反転する”わけではないのがミソで、月末・リバランス・リスクオフなどで素直に突き抜ける日もあります。

6. 日本時間で何時?(ロンドン16:00→JST)

ロンドン16:00は、英国がサマータイム(BST)かどうかで変わります。

- 英国がGMT(冬時間):16:00 London = 16:00 UTC → 翌日 01:00 JST

- 英国がBST(夏時間, UTC+1):16:00 BST = 15:00 UTC → 翌日 00:00 JST

つまり日本から見ると、だいたい 深夜0時 or 1時 に“山場”が来ます。

(この「深夜帯」ゆえに、リテールは集中力が落ちやすい=事故りやすい点も大事。)

7. ロンドン・フィックス逆張りの考え方(コンセプト)

狙いはシンプルに言うとこれ:

- フィックスに向けて、指数連動・ヘッジ・実需で一方向に偏る

- 計算窓を通過すると、

- 執行需要が一巡する

- その歪みに対して反対側が入りやすい

- よって 短期的に“戻り”が出やすい日がある

ただし“日による”。

なので戦略は「フィックスだから逆張り」ではなく、

「フィックスの“偏り”が見えた日だけ、短期回帰を取りに行く」

にするのが安全です。

8. 実戦ルールの作り方(入る前に決める)

ここでは、リテールでも再現しやすい枠組みで書きます。

(ティックデータや板があるなら精度は上がりますが、まずは1分足〜5分足想定。)

8.1 観測するもの(最低限)

- 対象ペア:まずは EURUSD / GBPUSD / USDJPY のどれか1つに固定

- 時間軸:1分足 + 5分足(方向は5分、入るのは1分)

- 指標:

- 直近の高安(過去30〜60分)

- 5分足の移動平均(20EMAなど)

- 当日の高安、前日高安

- スプレッド(異常拡大なら撤退)

8.2 “偏りがある日”の定義(例)

フィックス前の一定時間(例:JST 23:30〜00:00 または 00:30〜01:00)で、

- 5分足が同方向に3本以上(じり上げ/じり下げ)

- 直近高安を更新している

- 押し目/戻りが浅い(=逆方向の抵抗が弱い)

これを「偏りあり」とみなす。

偏りがない(レンジで行ったり来たり)日は、フィックス逆張りの優位性が薄いので見送り。

9. エントリーの2タイプ(安全寄り→攻め寄り)

タイプ1:窓通過後の“戻り確認”で入る(安全)

基本形:窓の後(例:16:00通過後)に反転の形が出てから逆張り。

- 条件例

- 1分足で反転足(包み足、長ヒゲ、Wトップ/ボトム)

- 直近の急伸/急落に対して、戻りの初動が出た

- 入り方

- 反転足の高値/安値ブレイクで小さく入る

- 伸びたら建値に近づけて逃げ道を作る

メリット:だましを減らせる

デメリット:取り分は小さくなる

タイプ2:窓の直前〜最中の“行き過ぎ”を逆張り(攻め)

これは難易度が上がります。

「計算窓に向けて加速した最後の伸び」を取るイメージ。

- 条件例

- 1分足の実体が連続して伸び、戻しがほぼない

- 直近の平均変動(ATR的なもの)を明確に超える

- 入り方

- 分割で逆張り(1/3→1/3→1/3)

- 損切りは必ず固定(“無限ナンピン禁止”)

メリット:うまくいけば大きい

デメリット:月末・リバランス日に即死しやすい

初心者はタイプ1推奨。

10. 損切り・利確の現実解(スキャはここで決まる)

10.1 損切りの置き方(例)

逆張りの損切りは基本「形が壊れた場所」。

- 直近高値/安値の少し外

- 反転足のヒゲ先の外

- “ここを超えたら戻りではなく継続”という地点

損切り幅を先に決めてからロットを決めます。

(ロットを先に決めると損切りがズレて破滅しがち)

10.2 利確の置き方(例)

ロンドン・フィックス逆張りは、長く持つほど不確実性が増えます。

狙いは「歪みの解消」の範囲に限定するのが無難。

- 第一利確:直近の戻り高安、もしくは1分足20EMA

- 第二利確:フィックス前の起点付近(偏りが出始めた価格帯)

- 伸びたら追う、ではなく、戻ったら降りるが基本

11. “やってはいけない逆張り”チェック

フィックスだから逆張り、で死ぬ典型がこれ。

- 月末・四半期末(リバランスやヘッジが大きく、偏りが“本物”になりやすい)

- 当日すでに強トレンド(5分足・15分足で一方向)

- 重要指標が近い/直後で荒れている

- スプレッドが普段の2倍以上

- 自分の集中力が落ちている(深夜帯の最大の敵)

12. ロンドン・フィックス逆張りを“戦略”にするための検証方法

感覚で触ると、たまたま勝った負けたになります。

最低限、これを数えるだけで精度が上がります。

12.1 記録する項目(テンプレ)

- 日付

- 対象ペア

- 英国がBSTかGMTか(=JST 0時/1時どっちだったか)

- フィックス前の偏り:あり/なし(自分の定義でOK)

- エントリー時刻

- 損切り幅(pips)

- 利確幅(pips)

- スプレッド(通常/拡大)

- 結果

- 反省(“ルール違反”の有無だけでOK)

これを30回〜100回取ると、「自分のルールだと偏りがある日は勝率○%、損益比○」が見えてきます。

12.2 期待値の見方(超重要)

- 勝率が高くても、負けがデカいと終わる

- 勝率が低くても、勝ちが大きければ成り立つ

スキャはだいたい 勝率と損益比のバランスで作ります。

例:勝率55%なら損益比0.9でも残る、など(コスト込みで再計算必須)。

13. ロンドン・フィックス周りの“現象”をもう少しだけ真面目に(根拠の雰囲気)

「フィックス周りは出来高が増える」「歪みが出る」という話は、当局文書や研究でも繰り返し扱われています。FSBの検討ではフィックス時刻の取引量増加が示され、ベンチマーク設計や市場慣行の見直しが議論されました。

また、フィックス窓の周辺でスプレッド/ボラがどう変化するかの分析資料もあります。

規制当局(FCA)の分析では、2015年の方法変更を含む環境変化の中で、フィックス取引行動が検討されています。

つまり「魔法の時間」ではなく、構造的に注文が寄りやすい時間なので、短期的な歪みと反動が“起きやすい日がある”という理解が現実的です。

14. 実務的なコツ(リテールが勝ちやすくなる工夫)

14.1 注文は“分割”が強い

逆張りは特に、1回でドンと入ると滑りや心理で崩れます。

- 1/2入る → 伸びたら残り → すぐ建値寄せ

- もしくは 1/3ずつ(ただしナンピンの無限化は禁止)

14.2 “その日の最大損失”で止める

深夜は判断が鈍ります。

フィックス逆張りは1回の事故が大きいので、日次のブレーキが必須です。

14.3 取るのは“最初の戻り”だけ

歪み解消は一発目が一番取りやすい。

2回目3回目の逆張りは、だいたい“ただの逆張り癖”になります。

15. よくある質問(先回り)

Q1. ロンドン・フィックス逆張りは今も効く?

「毎日効く」ではありません。ただ、研究でもフィキシング周りのリターンの偏り・反転が議論されており、構造要因が完全に消えたとは言いにくいです。

だからこそ「偏りが見えた日だけ」「窓後の形確認」など、条件付きにして期待値を作るのが現実解です。

Q2. どの足がいい?

再現性は「5分で環境認識、1分で執行」が無難。

秒足は執行環境(約定の速さ、スプレッド、滑り)に左右されすぎます。

Q3. 損切りは広い方がいい?

逆張りスキャで損切りを広げると、勝率は上がっても破滅しやすい。

広げるなら、その分ロットを下げる(損失固定)しかありません。

16. まとめ(最小の実装)

最後に、初心者でも事故りにくい“最小実装”を置きます。

ルール(例:タイプ1のみ)

- JST 0:00 or 1:00(ロンドン16:00)前の30分で、5分足が同方向に偏っている日だけ監視

- フィックス通過後、1分足で反転の形(長ヒゲ、包み、Wトップ/ボトム)が出たら逆張り

- 損切りは反転足の外(固定)

- 利確は「最初の戻り」中心(直近の起点までで降りる)

- 1日最大損失に達したら終了

これでまず30〜100サンプル検証すると、あなたの環境(ブローカー、スプレッド、生活リズム)で“残るかどうか”が見えてきます。

\XMなら口座開設ボーナスがお得!今すぐ貰おう!/